Nye regler mindsker fordelene ved forældrekøb: Her er løsningen

23.7.2020 07:45:00 CEST | Mybanker A/S | Aktuelt

Fra 2021 ændres skattereglerne for forældrekøb, så virksomhedsskatteordningen og kapitalafkastordningen ikke længere kan benyttes. Det betyder, at den økonomiske fordel, der har været ved at foretage et forældrekøb – for eksempel for folk, der betaler topskat – forsvinder, fordi det nu vil være de almindelige skatteregler, der også gælder for forældrekøb.

Står du alligevel, og har et ønske om at hjælpe dit barn med at finde tag over hovedet, så kommer Mybanker med en ny løsning på, hvordan du bedst kan gøre det rent økonomisk.

Ved et forældrekøb er det forældrene, der ejer den bolig, der bliver købt. Barnet bliver så efterfølgende registreret som lejer af boligen. Det betyder blandt andet, at en fortjeneste ved et eventuelt salg af boligen vil være skattepligtigt, fordi ejerne ikke selv har boet i boligen.

Mybanker foreslår i stedet, at barn og forældre køber en bolig sammen. Her kan banken bruge den samlede økonomi fra både forældre og barn som grundlag for bevilling af lån. Når der optages realkreditlån ved et fælleskøb, skal alle ejerne underskrive lånet, og der hæftes solidarisk for hele lånet. Her kan forældre og barn fordele ejerskabet, så barnet ejer 95 procent af boligen, og forældrene ejer de sidste fem procent.

Ulempen – og den største forskel på denne metode fremfor forældrekøb – er, at barnet skal betale ejendomsværdiskat og ikke kan søge om boligstøtte. Til gengæld kan barnet efter endt studie købe de sidste fem procent af boligen af sine forældre, og dermed selv eje boligen. Derudover vil 95 procent af værdistigningen ved et salg være skattefrit for barnet, fordi han eller hun selv har boet i boligen.

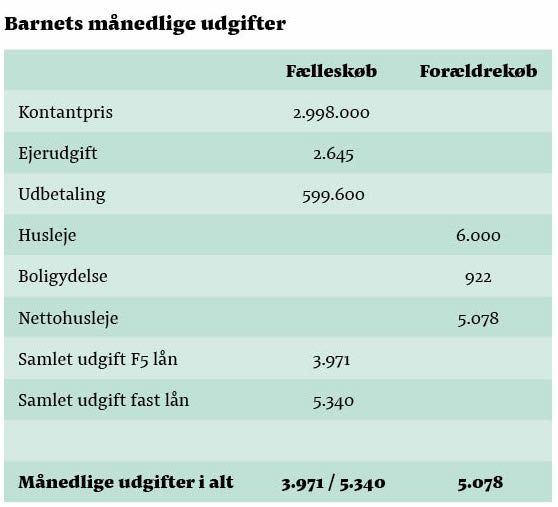

Det koster det for barnet

For de flestes vedkommende vil den vigtigste faktor for, om man skal vælge den ene eller den anden ordning, nok typisk være, hvad det vil koste for barnet.

Ved et forældrekøb skal huslejen følge markedsprisen. Selve finansieringen af lejligheden vil derimod være en udgift for forældrene. Ved et fælleskøb skal barnet ikke betale husleje, men skal i stedet betale ejerudgift, ejendomsværdiskat og finansieringen af købet.

Mybanker har lavet et regneeksempel på, hvordan barnets månedlige udgifter for eksempel kan se ud med en lejlighed i København. Du kan se en forenklet udgave af udregningen herunder:

Som det fremgår af skemaet, er det ved et almindeligt forældrekøb kun forældrene, der står for de udgifter, der er forbundet med købet af boligen. Barnet betaler derimod almindelig husleje, som hvis de lejede en bolig af alle mulige andre. Ved et fælleskøb vil barnets udgifter derimod omhandle købet af boligen og tilbagebetalingen af lånet.

Selvom der er stor forskel på typen af udgifter ved de to fremgangsmåder, er der dog ikke nødvendigvis stor forskel på de månedlige udgifter – tværtimod kan et fælleskøb i nogle tilfælde være billigere for barnet end et forældrekøb.

Ved et fælleskøb har forældrene heller ikke nogen egentlige udgifter forbundet med købet. De hæfter dog solidarisk med barnet, og kan således stilles til økonomisk ansvar på lige fod med barnet, hvis lånet ikke vedligeholdes.

Kontakter

For yderligere information, kontakt Julie Sørensen, Presseansvarlig i Mybanker, på Jns@mybanker.dk eller tlf: 51 15 88 25.

Information om Mybanker A/S

Følg pressemeddelelser fra Mybanker A/S

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra Mybanker A/S

Nye tal afslører: Kvinders formue halter efter mændenes30.7.2020 08:00:00 CEST | Nyhed

Mænd investerer mere end kvinder gør, og det har stor betydning for forskellen på mænd og kvinders formue på den lange bane. Det viser tal fra Mybanker.

Sådan kan dit valg af bolig påvirke din pensionstid27.7.2020 08:30:00 CEST | Aktuelt

Når danskerne skal vælge, hvor i landet, de vil bosætte dig, har de reelt to mulige scenarier. De kan være fattige lønmodtagere og rige pensionister, eller rige lønmodtagere og fattige pensionister. De kan nemlig vælge mellem storbyen eller provinsen.

Efter nye regler for kviklån: En lav ÅOP kan ende med dyrere lån10.6.2020 08:17:45 CEST | Aktuelt

Folketingets nye regler om kviklån er et godt tiltag, der dog risikerer at blive symptombehandling, hvis ikke man samtidig har fokus på at skabe mere gennemsigtighed på alle lån. Sådan lyder opfordringen fra Mybanker, der samtidig advarer imod, at et ensidigt fokus på ÅOP kan føre til dyrere lån.

Stor stigning i hurtige bankskifter: Danskernes nye digitale vaner øger krav til bankerne2.6.2020 08:00:00 CEST | Pressemeddelelse

De fleste danskere er efterhånden vendt tilbage til hverdagen efter Corona. Det gælder også Mybanker, hvor corona-karantænen især været synlig i danskernes digitale bankvaner. De seneste måneder stiller nemlig store krav - også til banksektoren.

Ny undersøgelse: Bankens rådgivning er afgørende for fastholdelsen af kunder20.5.2020 07:30:00 CEST | Nyhed

Der er stor forskel på, hvordan kvinder og mænd vælger bank. Det viser en ny undersøgelse fra Mybanker. Hos kvinder er der mest fokus på god rådgivning, hvorimod mænds primære fokus er på pris og produkt. Ifølge eksperter stiller det særlige krav til bankerne.