Efter nye regler for kviklån: En lav ÅOP kan ende med dyrere lån

10.6.2020 08:17:45 CEST | Mybanker A/S | Aktuelt

Et bredt flertal i Folketinget indførte i sidste uge et ÅOP-loft på kviklån og en begrænsning af reklamer for kviklån. Målet er, at færre mennesker bliver fristet til at optage kviklån, ligesom renteomkostningerne bliver holdt på et generelt lavere niveau.

Med aftalen forbydes forbrugslån, der har en ÅOP på over 35 procent. Desuden gøres det ulovligt at reklamere for lån med en ÅO på mere end 25.

Hos Mybanker ser man det som et godt tiltag, men ifølge Ans Khawaja, der er Business Manager i Mybanker, skal man dog være opmærksom på, at ÅOP afhænger både af løbetid, renter og gebyrer.

”Hvis man ikke er opmærksom på dette, vil et loft på ÅOP blot være symptombehandling. Det skyldes bl.a., at etableringsomkostningerne skal fordeles ud over hele lånets løbetid. Lån med lang løbetid vil derfor som hovedregel have en lavere ÅOP end tilsvarende lån med kortere løbetid”, siger han.

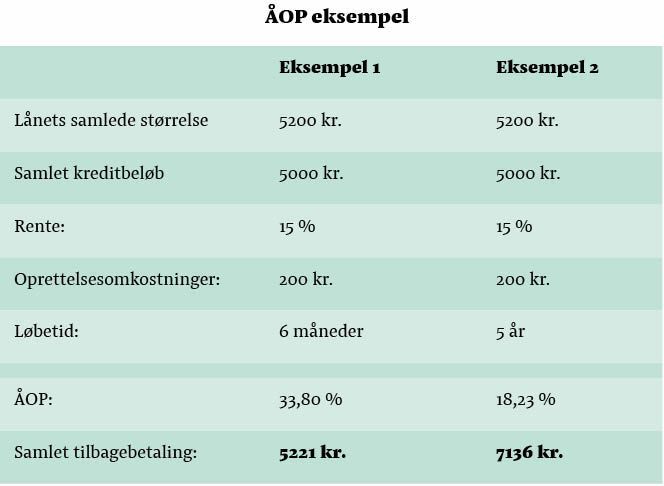

Mybanker har derfor set nærmere på påvirkningen af ÅOP ved samme lånekriterier med forskellig løbetid:

Her ses det altså, at lånet med den laveste ÅOP samtidig giver det højeste beløb i den samlede tilbagebetaling. Derfor vil det i dette eksempel være mest fordelagtigt for låntager at vælge lånet med seks måneders løbetid, selvom det har den højeste ÅOP.

”Det kan altså ende med at blive et dyrere lån i sidste ende, hvis man kun går efter en lav ÅOP. I den enkelte situation kommer det naturligvis an på låntagerens økonomi, men eksempelt understreger, hvorfor en lav ÅOP ikke altid er en fordel,” siger Ans Khawaja.

Han opfordrer derfor til, at alle låneudbydere i fremtiden bør vise de samlede omkostninger i kroner og øre ud fra en standardiseret model med lang og kort løbetid, f.eks. 6 måneder og 5 år.

”På den måde sikres det, at det kun er lån med samme vilkår, der sammenlignes for at skabe større gennemsigtighed for låntager. Ellers risikerer man, at der optages uhensigtsmæssigt lange lån,” siger han.

Kontakter

For mere information:

Julie Sørensen

Presseansvarlig

Mail: jns@mybanker.dk

tlf: 51 15 88 25.

Information om Mybanker A/S

Følg pressemeddelelser fra Mybanker A/S

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra Mybanker A/S

Nye tal afslører: Kvinders formue halter efter mændenes30.7.2020 08:00:00 CEST | Nyhed

Mænd investerer mere end kvinder gør, og det har stor betydning for forskellen på mænd og kvinders formue på den lange bane. Det viser tal fra Mybanker.

Sådan kan dit valg af bolig påvirke din pensionstid27.7.2020 08:30:00 CEST | Aktuelt

Når danskerne skal vælge, hvor i landet, de vil bosætte dig, har de reelt to mulige scenarier. De kan være fattige lønmodtagere og rige pensionister, eller rige lønmodtagere og fattige pensionister. De kan nemlig vælge mellem storbyen eller provinsen.

Nye regler mindsker fordelene ved forældrekøb: Her er løsningen23.7.2020 07:45:00 CEST | Aktuelt

De økonomiske fordele ved at foretage et forældrekøb bliver mindre i fremtiden. Der er dog stadig flere muligheder for at hjælpe sit barn med at få fingrene i en bolig. Hos Mybanker foreslår man, at forældrene og barnet i fællesskab køber en lejlighed.

Stor stigning i hurtige bankskifter: Danskernes nye digitale vaner øger krav til bankerne2.6.2020 08:00:00 CEST | Pressemeddelelse

De fleste danskere er efterhånden vendt tilbage til hverdagen efter Corona. Det gælder også Mybanker, hvor corona-karantænen især været synlig i danskernes digitale bankvaner. De seneste måneder stiller nemlig store krav - også til banksektoren.

Ny undersøgelse: Bankens rådgivning er afgørende for fastholdelsen af kunder20.5.2020 07:30:00 CEST | Nyhed

Der er stor forskel på, hvordan kvinder og mænd vælger bank. Det viser en ny undersøgelse fra Mybanker. Hos kvinder er der mest fokus på god rådgivning, hvorimod mænds primære fokus er på pris og produkt. Ifølge eksperter stiller det særlige krav til bankerne.