Pilen peger ned for renten på andelsboliger – stilstand i renten på boliglån i banken

Mybankers rentestatistik for april 2024

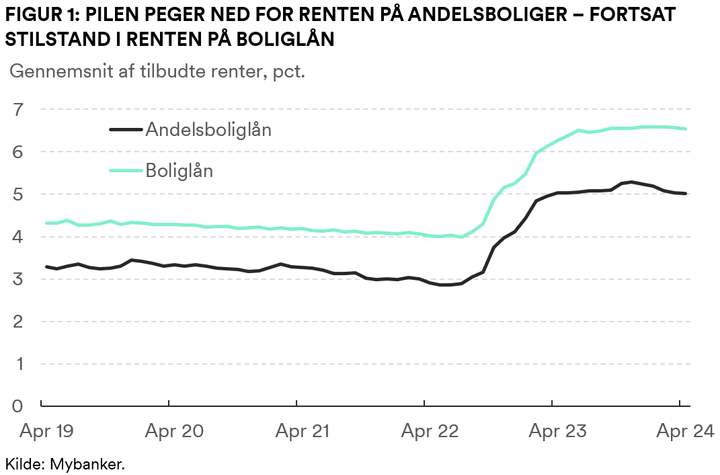

En helt ny rentestatistik fra bankportalen Mybanker viser, at de renter, bankerne tilbyder Mybankers brugere på lån til andelsboliger, er faldet gennem det seneste halve år. Omvendt har der ikke været nogen egentlig bevægelse at spore i de renter, bankerne har tilbudt på boliglån.

Det seneste halve år har budt på små fald i de renter, brugerne hos bankportalen Mybanker fik tilbudt af bankerne på lån til andelsboliger. Andelsboligrenten er nu faldet siden november med samlet set 0,3 procentpoint. Den gennemsnitlige tilbudte rente var i april på 5,0 pct.

Omvendt har der ikke været nogen egentlig bevægelse at spore i de renter, bankerne har tilbudt på boliglån – dvs. lån til fast ejendom ud over realkredit- og prioritetslån. I april var den gennemsnitlige tilbudte rente på 6,5 pct.

”Bankernes renter følger Nationalbankens renter ganske tæt. Derfor ser vi ikke store bevægelser i renterne lige nu, hvor bankerne og boligejerne venter på de første rentenedsættelser fra ECB og Nationalbanken”, siger Jens Hjarsbech, cheføkonom i Mybanker.

Både renten på andelsboliglån og boliglån er steget væsentligt siden de første rentestigninger i 2022. Renten på andelsboliglån er steget med 2,2 procentpoint, og renten på boliglån er steget med 2,6 pct.

”Bankernes renter er steget mærkbart siden sommeren 2022, men trods alt ikke lige så meget som Nationalbankens renter, der er steget med 4,2 procentpoint siden juni 2022”, siger Jens Hjarsbech.

Rentestatistikken bygger på de renter, brugere af bankportalen Mybanker får tilbudt af bankerne, når de indsender en ansøgning gennem Mybanker. Analysen er baseret på flere tusinde individuelle tilbud givet hver måned.

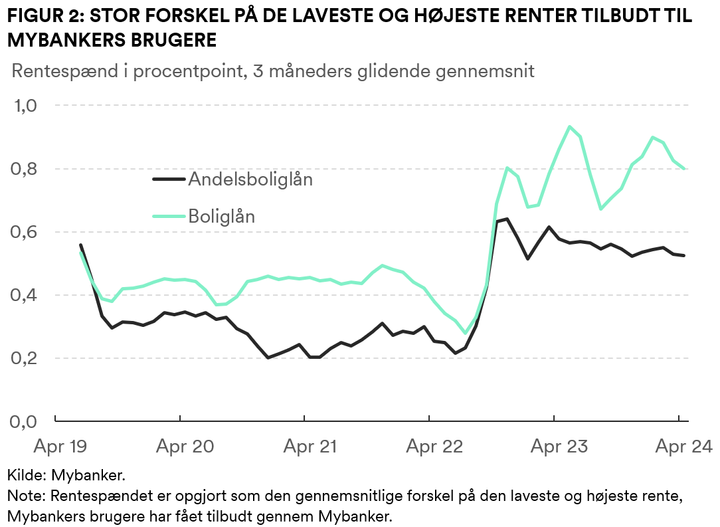

Stor forskel på laveste og højeste tilbudte rente

Den gennemsnitlige rente dækker over mærkbare forskelle på de højeste og laveste renter, Mybankers brugere er blevet tilbudt af bankerne. I gennemsnit er der en forskel på ca. 0,5 procentpoint for andelsboliglån og knap 0,8 procentpoint for boliglån.

Har man fx bankgæld for 1,2 mio. kr. i en andelsbolig, betyder en forskel på 0,5 procentpoint en mulig besparelse på 6.000 kr. årligt.

Denne forskel er dog gennemsnittet af alle tilbud gennem Mybanker-platformen, hvor en analyse af hver enkel bruger viser, at der findes renteforskelle på over 4 procentpoint fra laveste til højeste rente på samme bruger. I april lå de højeste rentespænd på ca. 2,1 procentpoint for andelsboliglån og ca. 3,4 procentpoint for boliglån.

”Der kan være væsentlige spænd mellem de højeste og laveste renter, de forskellige banker tilbyder den enkelte potentielle bankkunde - særligt på boliglån. Som forbruger bør man derfor altid tjekke bankmarkedet ud mere bredt, end bare at spørge sin egen bank og måske en enkelt anden. Der kan være mange penge at spare”, siger Jens Hjarsbech.

Bag tallene

Mybankers rentestatistik udkommer første gang i begyndelsen af maj 2024 med data frem til og med april 2024. Fremover udkommer rentestatistikken som udgangspunkt 2. hverdag efter månedsafslutning.

Rentestatistikken bygger på de renter, brugere af bankportalen Mybanker får tilbudt af bankerne, når de indsender en ansøgning gennem Mybanker. Hver bruger modtager tilbud fra op til fem banker. Ikke alle ansøgninger ender med et skift til et af de tilbydende banker, og det er ikke altid, brugerne vælger de laveste renter. Derfor er rentestatistikken ikke et udtryk for brugernes nye rente i bankerne, men de renter, bankerne tilbyder potentielt nye kunder.

Bankerne sætter bl.a. deres renter på baggrund af kundernes individuelle forhold som fx aktiver, gæld, indkomst, lånehov mv. Derfor er den gennemsnitlige rente ikke et udtryk for den rente, alle bankkunder bliver tilbudt.

Rentestatistikken dækker over flere tusinde tilbud fra bankerne hver måned til privatpersoner i Danmark. Rentetilbuddene kommer fra Mybankers partnerbanker, der tæller både små, mellemstore og store banker.

Renten er opgjort som den effektive årlige rente.

Andelsboliglån er banklån med sikkerhed i en andelsbolig. Boliglån er banklån med sikkerhed i en ejerbolig eller fritidsbolig. Det omfatter ikke de såkaldte prioritetslån eller ”realkreditlignende banklån” men derimod de boliglån, en boligejer eller -køber vil have i banken ud over realkreditlånet.

Nationalbanken offentliggør også en månedlig statistik for bankernes renter på lån til boligformål, der dog ikke kan opdeles på boliglån og andelsboliglån. Nationalbankens statistik indeholder også prioritetslån og andre realkreditlignende banklån, hvorfor renten ofte vil være lavere end i Mybankers rentestatistik, da renten på disse lån typisk er lavere.

Kontakter

Jens HjarsbechCheføkonom

Analyser og indsigter i det danske bank-, bolig- rentemarked

Om Mybanker

Mybanker er en bankplatform, der bygger bro mellem borger, samfund og banksektoren

Følg pressemeddelelser fra Mybanker

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra Mybanker

Lille rentestigning på bankernes boliglån i juni2.7.2025 06:00:00 CEST | Pressemeddelelse

Mybankers rentestatistik for juni 2025 Bankernes renter på boliglån steg en smule i juni måned, mens renten på andelsboliglån var uændret. Det viser denne måneds rentestatistik fra Mybanker.

Her er Danmarks bedste bank 20254.6.2025 06:00:00 CEST | Pressemeddelelse

Mybankers årlige bankundersøgelse viser en stigende tilfredshed med bankerne i 2025. 70 pct. af respondenterne vil anbefale deres egen bank til andre mod 62 pct. sidste år.

Laveste rente på boliglån i banken i flere år3.6.2025 06:00:00 CEST | Pressemeddelelse

Mybankers rentestatistik for maj 2025 Bankernes renter på både boliglån og andelsboliglån faldt yderligere i maj måned, og boliglånsrenten er nu den laveste i statistikkens historie. Det viser denne måneds rentestatistik fra Mybanker.

Sådan sikrer du det laveste gebyr, når du betaler med kort på ferien28.5.2025 06:00:00 CEST | Pressemeddelelse

For mange danskere går sommerferien snart til udlandet. Og selvom det fortsat kan være en god ide at have kontanter til de små køb i mange lande, kan betalingskortet bruges til langt det meste. Men når du betaler med kort i udlandet, skal du være opmærksom på, at bankerne opkræver et valutagebyr. Gebyret afhænger af, hvilken bank og hvilket betalingskort du har – vi giver et overblik her.

KORREKTION - Så store var friværdierne i landets kommuner i 202316.5.2025 10:15:46 CEST | Pressemeddelelse

Pressemeddelelsen om friværdier i landets kommuner i 2023 fra mandag 12/5 indeholdt forkerte tal for friværdierne. Dette er rettet i denne udgave. Tal for ændringer i friværdierne var korrekte. Ligesom der er meget store forskelle på boligpriserne på tværs af landet, så er der også store forskelle på friværdierne. Vi opgør her de gennemsnitlige friværdier for boligejerne i landets kommuner ved udgangen af 2023.

I vores nyhedsrum kan du læse alle vores pressemeddelelser, tilgå materiale i form af billeder og dokumenter samt finde vores kontaktoplysninger.

Besøg vores nyhedsrum