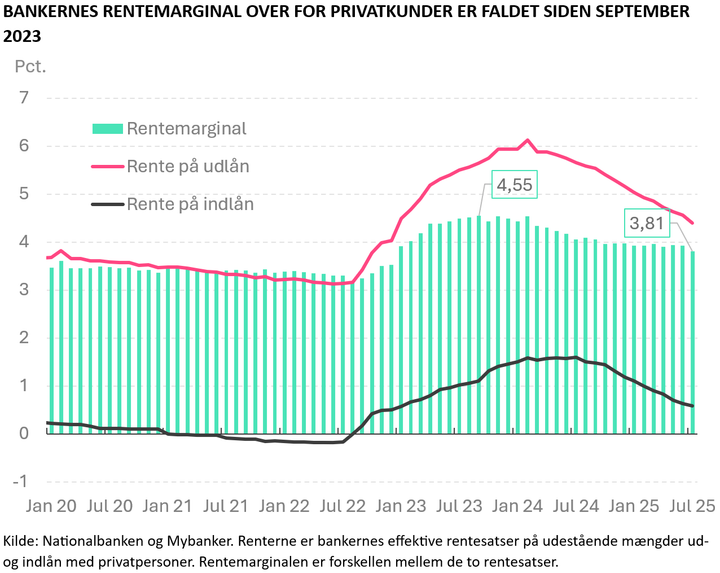

Bankernes rentemarginal over for privatkunder er den laveste siden december 2022

Bankernes renter over for privatkunder er faldet siden 2024. Udlånsrenterne er faldet mere end indlånsrenterne, og det har resulteret i, at den såkaldte rentemarginal er faldet til det laveste siden december 2022. Det viser en ny analyse foretaget af bankportalen Mybanker på baggrund af data fra Nationalbanken

Da renterne steg kraftigt i 2022 og 2023, steg privatkunders udlånsrenter i bankerne til at begynde med mere end privatkunders indlånsrenter. Forskellen mellem de to renter, den såkaldte rentemarginal, steg dermed fra 3,2 procentpoint til 4,6 procentpoint i gennemsnit i september 2023. Men siden da er renterne faldet igen, og udlånsrenterne begyndte at falde før indlånsrenterne, ligesom udlånsrenterne samlet set er faldet mere end indlånsrenterne. Rentemarginalen er derfor nu er faldet til 3,8 procentpoint over for privatkunder i juli måned – den laveste siden december 2022.

"Bankkunderne nyder godt af en lav rentemarginal, så derfor er det glædeligt, at bankernes udlånsrenter er faldet mere end indlånsrenterne. Men hvor meget, man som kunde får gavn af den lavere rentemarginal, afhænger naturligvis af, hvor mange penge, man har stående i banken, og hvor mange penge man har lånt i banken", siger Mybankers cheføkonom Jens Hjarsbech.

Læs den fulde analyse nederst i denne pressemeddelelse

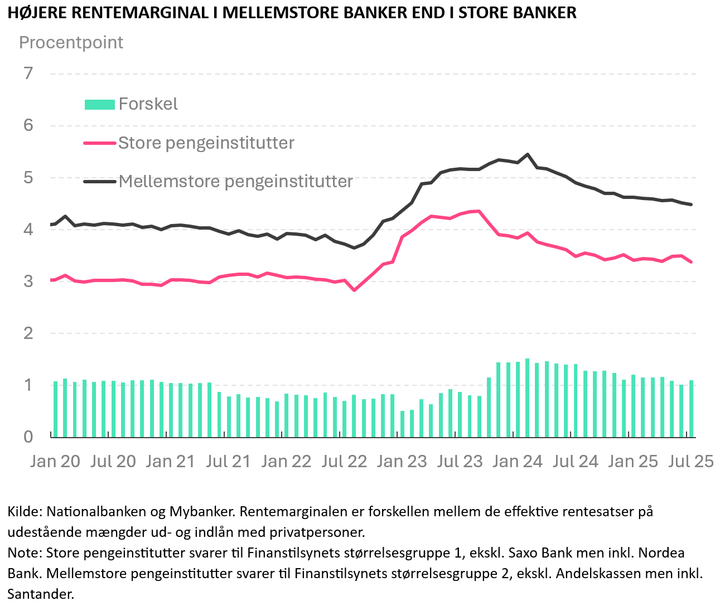

Rentemarginalen er ikke ens på tværs af bankerne

Bankernes gennemsnitlige rentemarginal er naturligvis ikke den samme fra bank til bank. Den afhænger både af de enkelte bankers rentesatser og deres kundesegmenter. Fx vil en bank med flere udlån til forbrug og billån ofte have en højere gennemsnitlig udlånsrente til deres privatkunder end en bank, hvor boliglån fylder mere, da rentesatserne er højere på de førstnævnte udlånstyper. Ligeledes vil banker med mange prioritetslån med en tilknyttet indlånskonto typisk have højere gennemsnitlige indlånsrenter, da renten på disse indlånskonti typisk er højere end på normale indlånskonti. Desuden er udlånsrenterne på prioritetslån normalt lavere end andre typer lån, da de konkurrerer som alternativ til realkreditlån.

Ser vi på den gennemsnitlige rentemarginal over for privatkunder i hhv. store og mellemstore banker, er den normalt er højere i mellemstore banker end i store banker. Forskellen steg fra under 1 procentpoint i 2021-2023 til ca. 1,5 i efteråret 2023, hvorefter forskellen gradvist er faldet tilbage til 1 procentpoint igen.

"Bankerne ændrer løbende deres renter, og både store og mellemstore banker har fx haft nogle af markedets billigste boliglånsrenter de seneste år. Desuden afhænger den enkelte banks samlede rentemarginal både af bankens priser, produktudvalg og kundetyper. Fx har nogle store banker nok mere fokus på prioritetslån som alternativ til realkreditlån, og det kan være med til at trække ned i deres gennemsnitlige udlånsrenter ", forklarer Jens Hjarsbech, cheføkonom i Mybanker.

Læs den fulde analyse nederst i denne pressemeddelelse

Indlånet stiger mere end udlånet

Bankerne tjener (groft sagt) penge på at modtage kunders indlån og låne dem ud igen. For at det skal give overskud, skal renten, de giver kunden for indlånet, være lavere end renten, de tager for at låne pengene ud. Derfor vil renten på udlån i gennemsnit altid være højere end indlånsrenterne. Samlet set betaler privatpersoner ca. 1. mia. kr. mere om måneden i udlånsrenter, end de modtager i indlånsrenter.

Selvom rentemarginalen fortsat er højere end den var, før renterne steg i 2022, er forskellen mellem privatpersoners renteindtægter og renteudgifter i banken tilbage på niveauet før rentestigningerne. Det skyldes, at privatpersoner har øget deres indskud i bankerne mere, end de har øget deres lån i bankerne.

I juli måned stod der lige knap 1.000 mia. kr. på privatkunders indlånskonti i gennemsnit over måneden. Omvendt havde kunderne lånt godt 400 mia. kr. i bankerne. Forskellen mellem ind- og udlånet er steget med ca. 130 mia. kr. siden begyndelsen af 2023.

Kontakter

Jens HjarsbechCheføkonom i Mybanker

Analyser og indsigter i dansk økonomi og det danske bank-, bolig- og rentemarked

Vedhæftede filer

Om Mybanker

Mybanker er en bankplatform, der bygger bro mellem borger, samfund og banksektoren

Følg pressemeddelelser fra Mybanker

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra Mybanker

Bankernes boligrenter dykkede i august2.9.2025 06:00:00 CEST | Pressemeddelelse

Mybankers rentestatistik for august 2025 August måned bød på nye fald i bankernes renter på både bolig- og andelsboliglån. Det viser denne måneds rentestatistik fra Mybanker.

Stilstand i bankernes boliglånsrenter i juli4.8.2025 06:00:00 CEST | Pressemeddelelse

Mybankers rentestatistik for juli 2025 Bankernes renter på både boliglån og andelsboliglån var uændrede i juli måned. Det viser denne måneds rentestatistik fra Mybanker.

Lille rentestigning på bankernes boliglån i juni2.7.2025 06:00:00 CEST | Pressemeddelelse

Mybankers rentestatistik for juni 2025 Bankernes renter på boliglån steg en smule i juni måned, mens renten på andelsboliglån var uændret. Det viser denne måneds rentestatistik fra Mybanker.

Her er Danmarks bedste bank 20254.6.2025 06:00:00 CEST | Pressemeddelelse

Mybankers årlige bankundersøgelse viser en stigende tilfredshed med bankerne i 2025. 70 pct. af respondenterne vil anbefale deres egen bank til andre mod 62 pct. sidste år.

Laveste rente på boliglån i banken i flere år3.6.2025 06:00:00 CEST | Pressemeddelelse

Mybankers rentestatistik for maj 2025 Bankernes renter på både boliglån og andelsboliglån faldt yderligere i maj måned, og boliglånsrenten er nu den laveste i statistikkens historie. Det viser denne måneds rentestatistik fra Mybanker.

I vores nyhedsrum kan du læse alle vores pressemeddelelser, tilgå materiale i form af billeder og dokumenter samt finde vores kontaktoplysninger.

Besøg vores nyhedsrum