Europas byggesektor fortsætter med at komme sig, men langsommere end tidligere forventet

8.6.2026 08:00:00 CEST | Prognosecenteret | Pressemeddelelse

Udsigterne for den europæiske byggesektor er fortsat forsigtigt positive, men opsvinget bliver langsommere end tidligere forventet. Siden EUROCONSTRUCT-prognosen i november 2025 har rammevilkårene for byggeriet ændret sig på flere måder. Krigen i Iran og situationen i Hormuzstrædet har en betydelig indvirkning på den globale økonomi, energipriserne, inflationen og renteudviklingen – alle faktorer, der vejer tungt på efterspørgslen i byggesektoren. Forbrugernes og virksomhedernes fremtidstro er faldet, og de økonomiske prognoser er blevet nedjusteret i flere lande hen over foråret. Det er sandsynligt, at denne usikkerhed vil fortsætte.

Det viser en ny analyse fra EUROCONSTRUCT, som er et uafhængigt netværk bestående af analysevirksomheder inden for byggebranchen i 19 forskellige europæiske lande.

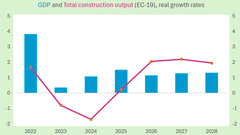

I EUROCONSTRUCT-landene (EC-19) voksede bruttonationalproduktet med 1,5% i 2025. I perioden 2026-2028 forventes BNP at vokse med gennemsnitligt 1,2% om året. Væksten i 2026 vil fortsat være svagere end tidligere anslået, nemlig 1,1%, mens den i 2027 ventes at blive 1,3%. Ingen af EC-19-landene forudser dog negativ økonomisk vækst.

Byggeriets vækst i 2026 er lavere end tidligere forventet

Den samlede byggeproduktion i EC-19-landene voksede med blot 0,2% i 2025. Væksten var en anelse svagere end i prognosen fra november 2025, der havde forcentet en vækst på 0,3%. I 2026 forventes byggeriet at vokse med 2,0%, mens forventningen for et halvt år siden var 2,4%. Vækstprognoserne for 2027 og 2028 er uændrede på henholdsvis 2,2% og 1,9%.

Samlet set har byggeproduktionen i EC-19-området udviklet sig forholdsvis stabilt i de seneste år, selvom 2023 og 2024 var år med tilbagegang. I løbet af disse to år faldt produktionen med godt 3% i alt. Vækstprognosen for 2026-2028 lyder på godt 2% i alt, hvilket indikerer, at opsvinget fortsætter, men i et moderat tempo.

Betydelige forskelle mellem sektorerne – anlæg forbliver den stærkeste

Byggeriets forskellige sektorer udviklede sig meget forskelligt mellem 2023 og 2025. Produktionen inden for boligbyggeri faldt kraftigt i denne periode, med cirka 9%. Erhvervsbyggeriet var samlet set uændret, mens anlægssektoren voksede med næsten 12%. I prognoseperioden 2026-2028 forventes alle sektorer at vokse. Den stærkeste vækst forudses fortsat for anlæg, omkring 8%. Boligbyggeriet forventes at vokse med omkring 7% og øvrigt byggeri med omkring 4%.

I de seneste år har udsvingene i nybyggeri været væsentligt større end udsvingene i renovering. Mellem 2023 og 2025 faldt produktionen inden for nybyggeri med i alt cirka 12%, mens bygningsrenovering kun faldt med cirka 1%. I perioden 2026-2028 forventes produktionen inden for nybyggeri at vokse med over 10%, mens bygningsrenovering kun ventes at vokse med omkring 3%. Den langsomme vækst i renovering skyldes primært svagere forbrugertillid som følge af usikkerhed samt husholdningernes begrænsede vilje til at investere i boligforbedringer.

Inden for anlæg voksede både nybyggeri og renovering kraftigt mellem 2023 og 2025, med næsten 12% hver. I perioden 2026-2028 forventes nybyggeri at vokse med i alt cirka 9% og renovering med cirka 6%. Transportinvesteringer, energiinfrastruktur, behov for sikkerhed og beredskab, tilpasning til klimaforandringer samt projekter støttet af EU-programmer vil holde sektoren i vækst gennem hele perioden.

Et af de centrale fund i den nye prognose er, at strukturen i byggeriets vækst har ændret sig. Nybyggeri og anlæg er tydeligere drivkræfter for væksten end tidligere, mens renovering forbliver stabil, men i en fase med langsommere vækst. Renoveringens kontracykliske rolle er blevet svækket sammenlignet med energikrisens og energieffektivitetsboomets år, hvor tilskudsordninger og regulering styrkede markedet kraftigere. Økonomisk usikkerhed og forbrugerusikkerhed vejer nu på renovering, mens investeringerne kommer nybyggeriet til gode.

Udviklingen er fortsat meget forskellig fra land til land

Byggetendenserne i forskellige dele af Europa fortsætter med at afvige markant. I de nordiske lande og Østrig faldt den samlede byggeproduktion kraftigt i 2023 og 2024 og vil ikke vende tilbage til 2022-niveauet i løbet af perioden. I disse lande er den primære underliggende faktor et kraftigt fald i nyt boligbyggeri.

Den stærkeste vækst i byggeriet mellem 2025 og 2028 forudses for Irland, Polen, Storbritannien og Portugal. Væksten er svagest i Slovakiet, Italien og Belgien. Irland adskiller sig fortsat som det hurtigst voksende marked takket være stærke offentlige investeringer og en stabil efterspørgsel. Polen nyder også godt af stærk vækst på mellemlangt sigt, selvom prognoserne er blevet nedjusteret en smule. Spanien og Portugal nyder til gengæld godt af bredt funderet vækst i både bygge- og anlægssektoren. Tyskland, Frankrig, Østrig og Italien lider fortsat under svag boligefterspørgsel, høje omkostninger og begrænset finansiering.

Kontakter

Martin KyedCheføkonomPrognosecenteret

Tlf:+45 2515 7831martin.kyed@prognosecenteret.dkRobin Rich

Tlf:+4588200237Tlf:+4588200237robin.rich@prognosecenteret.dkBilleder

Følg pressemeddelelser fra Prognosecenteret

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra Prognosecenteret

Afdæmpede forventninger til byggeriet i 202622.5.2026 08:00:00 CEST | Pressemeddelelse

Krigen i Mellemøsten ændrer forudsætningerne for dansk byggeri. De udefrakommende geopolitiske stød fra Hormuz rammer materialeomkostninger, renter, økonomisk vækst m.m., og nødvendiggør en ekstraordinær opdatering af prognosen for det danske byggeri. I en ny analyse nedjusterer Prognosecenteret prognosen for byggeriets aktivitet, så den nu viser en vækst i produktionsværdien på 2,0% mod tidligere 7,8% i 2026. Afmatningen ventes dog at være midlertidig, og en række projekter, der sættes i bero, ventes igangsat senere. Det betyder, at der forudses en kraftigere fremgang i 2027-2028 end tidligere skønnet.

Nuværende stærke vækst i byggeriet varer ikke ved10.3.2026 10:00:00 CET | Pressemeddelelse

Valgkampen kører. Politikerne tilbyder nye løsninger på gamle problemer og gamle løsninger på nye problemer. Imens arbejder markedsøkonomien dagligt for os med at skabe tilpasninger, så borgeres og virksomheders behov bliver dækket. Omfanget af byggeriets produktion er ikke at kimse ad: Vi taler om ca. 284 mia. kr. i 2026, hvilket er en vækst på 7,8 pct. fra 2025. Kapaciteten i branchen er begrænset, og vi forventer at væksten bliver det samme i 2027 med en stigning i produktionsværdien (i faste priser) på 2,0 pct. 2028 byder på stort set samme overordnede produktionsniveau med et marginalt fald på 0,5 pct.

Ny analyse: Høj byggevækst dæmper boligprisstigningerne15.9.2025 08:35:33 CEST | Pressemeddelelse

Et stigende boligudbud betyder, at vi snart kan vinke farvel til den enorme boligprisvækst, som vi har set det seneste år. Snart står flere tusind boliger indflytningsklar og presset på boligmarkedet aftager sammen med prisvæksten. Byggeboomet er et resultat af, at boligpriserne endelig haler ind på de høje byggeomkostninger, hvilket gør det mere attraktivt at bygge nye boliger. Nybyggeriet af boliger har i længere tid været underdrejet grundet de høje byggeomkostninger, hvilket er med til at presse priserne på eksisterende boliger op.

I skyggen af global uro er Danmark i toppen af byggeøkonomier i Europa10.6.2025 10:11:01 CEST | Pressemeddelelse

Efter to års tilbagegang markerer 2025 et vendepunkt for den europæiske byggebranche. Men politisk og økonomisk usikkerhed lægger en dæmper på optimismen og skaber tvivl om tempoet i genopretningen. Det skyldes blandt andet de mangefacetterede negative konsekvenser af krigen i Ukraine og ændringer i USA’s toldsatser. Positivt er det dog, at Danmark – sammen med resten af Norden – er blandt de lande, der særligt får travlt i 2025 og frem, trods den stigende usikkerhed. Ordrebøgerne vokser altså endelig igen, selvom der er stor forskel på tværs af landene. En ting har de dog til fælles: Genopretningen sker særligt inden for nybyggeri i boligsektoren.

Ny analyse: Kortere pendlertid koster mere end nogensinde før17.2.2025 08:00:00 CET | Pressemeddelelse

296.000 kr. er prisen for at reducere sin pendlertid til København ved at flytte 10 pct. tættere på byen for en typisk bolig på Sjælland. I Jylland er prisen 1113.000 kr. Boligpriserne følger nemlig en grundlæggende hovedregel: Jo kortere rejsetiden er til storbyen, desto højere er boligprisen. Afstandens betydning er kun vokset med årene, og særligt på Sjælland ses en markant udvikling, der adskiller sig fra resten af landet. Det viser en ny analyse fra Prognosecenteret.

I vores nyhedsrum kan du læse alle vores pressemeddelelser, tilgå materiale i form af billeder og dokumenter samt finde vores kontaktoplysninger.

Besøg vores nyhedsrum