Historisk billige techaktier

16.7.2024 11:00:00 CEST | New Deal Invest | Pressemeddelelse

En type aktier står ved bunden af Alpe d'huez og kan se ind i en lang tur op (hvis man undgår punkteringer og styrt).

Torsdags den 11. juli faldt Nasdaq med 2%, mens investeringsforeningen PMINDI, der er et godt barometer for de førende små og mellemstore techvirksomheder, steg med 1%.

Forskellen på Nasdaq og PMINDI er, at Nasdaq har en overvægt af MAG7, samt de øvrige Bigtech og mange modne techselskaber. Og mens aktier som NVIDIA er steget voldsomt, er det ikke den samme historie for alle de mindre techvirksomheder – endnu.

Bredden i tech steg altså på udsigten til lavere rente, mens NASDAQ og Bigtech faldt kraftigt.

”Jeg ser det som det første tegn på, hvad der kan blive en voldsom bevægelse i teknologiaktier over de kommende år.” forklarer Mads Christiansen, investeringschef i New Deal Invest og vært på investeringspodcasten ”Aktieuniverset”, der hver uge gennemgår udviklingen i tech-aktier.

Historisk kontekst:

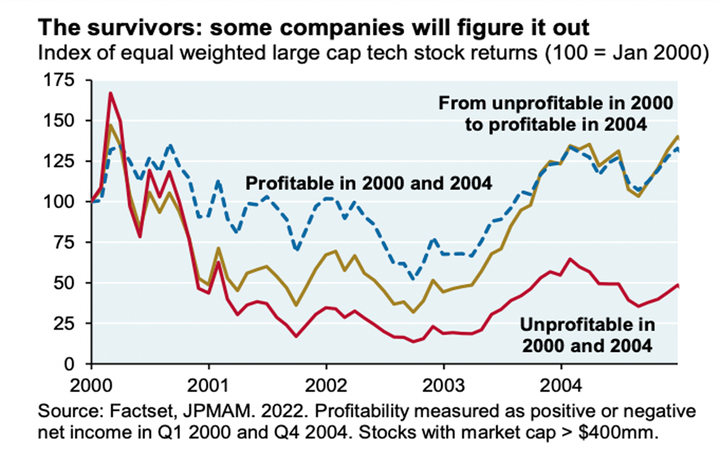

I 2022 solgte markedet kraftigt ud i unge og mindre techvirksomheder. Det helt samme skete i 2000 og 2008. Efter usikkerheden i markedet havde lagt sig igen i 2002 og 2009, var de virksomheder en suveræn investering. Vi mener, at 2024 kan blive samme mulighed og indstiller derfor vores porteføljer efter det.

Denne grafik fra JPM viser, hvordan det gik uprofitable og profitable tech-virksomheder tilbage i 2000-2004:

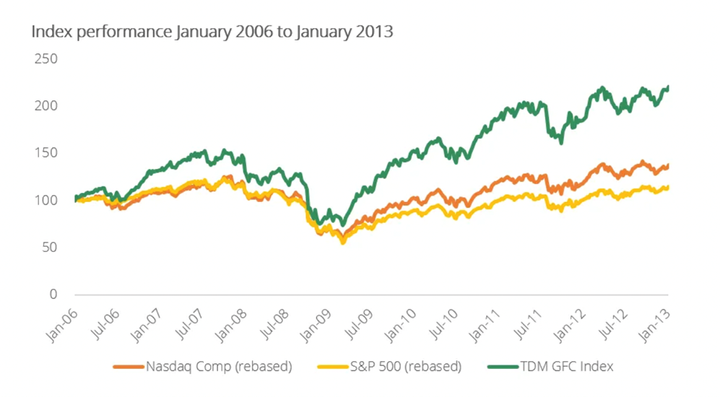

I 2009 så vi helt samme mønster med 4-500% stigninger i dengang unge virksomheder som Mercado Libre og Salesforce. Den australske vækstfond TDM-Growth partners dækker det rigtig godt i dette memo:

https://tdmgrowthpartners.com/insight/marketmemo23/

2010 til 2024:

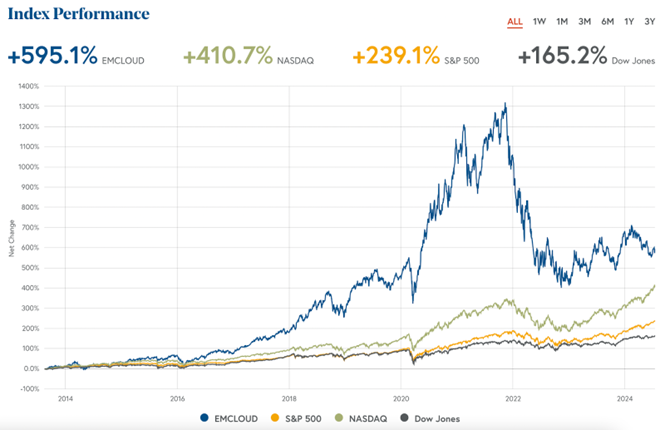

Hvordan er det gået siden 2010 og gennem de sidste år for unge upcoming techvirksomher?

Bessemer Venture Partners Cloud Index illustrerer det rigtig godt:

Yngre tech virksomheder har i forhold til NASDAQ:

- Overperformet kraftigt over en 10-årig periode.

- Underperformet kraftigt siden 2021

- Underperformet kraftigt i 2024.

Det vil sige, at det segment af teknologi, som historisk set outperformer mere modent teknologi, nemlig unge upcoming teknologivirksomheder, har underperformet kraftigt i 3 år, med et extra dip i 2024:

Hvad er årsagen til denne underperformance:

I NewDeal Invest mener vi, at årsagen er matematisk. Det er en lang kompliceret snak, som er forklaret meget godt i dette blogindlæg:

https://breakingthemarket.com/a-grand-unified-theory-of-market-behavior/

Essensen er, at pris fluktuationer er gift for kortsigtede investorers geometriske (virkelige) afkast, og når markeds usikkerheden stiger generelt som i 2000, 2008 og 2022, så skal kortsigtede investorer nedbringe den volatile andel af deres porteføljer, og så ruller lavinen.

De typiske forklaringer på udsalgene af unge tech virksomheder, som imidlertid ikke passer særlig godt med historiske fakta, er:

1. Der var en boble i unge teknologiaktier.

Den tolkning passer ikke med fakta, nemlig den historiske overperformance af unge teknologiaktier, som vi omtalte ovenfor (I 2000 var boblen i de ældre store modne selskaber indenfor PC, Mobiltelefon og Netværk).

Historisk har drawdowns i unge teknologivirksomheder altid været en kæmpe købsmulighed.

2. Disse selskaber vil gå konkurs på grund af deres cash burn.

Igen en lang forklaring, som kan læses mere uddybet her:

https://www.thediff.co/archive/a-taxonomy-of-drawdowns/ Men unge selskaber kæmper om et stort fremtidig marked, derfor giver det faktisk mening at køre med store underskud, når adgangen til kapital er billig. Når kapital så bliver dyrere, vil man naturligvis justere cash burn. Vi ser det inden for AI lige nu, hvor adgangen til kapital er nem og cashburn derfor stor.

Vi har set stort set alle vores portefølje selskaber skære ned på cash burn, efter at adgangen til kapital er blevet sværere. Det er ikke et udtryk for, at det går skidt, men blot en justering i forhold til cost of capital.

3. Disse selskaber er meget rentefølsomme.

Der er to ræsonnementer for at unge tech selskabers kurs er meget rentefølsomme:

At de har gæld.

Dette er simpelthen forkert. Tech selskaber i dag ejer IP, og det kan ikke belånes. De fleste tech selskaber har derimod rigtig solide balancer.

At en DCF baseret værdisætning skal blive mindre på grund af diskontering af et større risikofrit afkast.

Det er korrekt, men selv en 3% stigning i risikofrit afkast forklarer næppe, at et selskab, som vokser 20-30% om året, skal falde med 70% i markedsværdi.

Rente-ressonnementet passer meget bedre på GARP selskaber, som vokser 10% og især selskaber, som har en større gæld, fordi de opererer i den fysiske verden.

Konklusion:

Når usikkerheden forsvinder i markedet, vil vi kunne se en reprisning af unge tech virksomheder, som historisk set (2002 og 2009) har været flere hundrede procent over et par år.

Vi tror, at usikkerheden forsvinder, når recessionen er afklaret. Recessionen er allerede priset ind i smallcap tech, så hvis recessionen ikke bliver voldsom, så tror vi, at afklaringen i sig vil udløse et rally i small cap tech.

Vi ser en god mulighed for, at udsigten til rentesænkninger vil kunne få markedet til at starte denne reprisning allerede nu, fordi pendulet allerede er svinget meget langt til den ene side, og denne handel er ved at blive voldsomt oplagt.

Vi så markedet rotere ind i small cap tech og ud af large cap tech i torsdags.

For god ordens skyld så mener vi, at large cap tech også kan være en god investering, fordi Bigtech og Semiconductor markedets stigning er særdeles velbegrundet i lyset af, at vi kun lige er startet på en 10-20-30 årig AI drevet accelerering af digitalisering.

Nøgleord

Kontakter

Mads ChristiansenNew Deal Invest

Tlf:27282270Tlf:27282270mads@newdealinvest.dkBilleder

Følg pressemeddelelser fra New Deal Invest

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra New Deal Invest

Bing udfordrer Google og kan blive en trussel mod Apple27.2.2023 15:36:55 CET | Pressemeddelelse

Med den AI-generede ChatGPT forsøger Microsoft at ændre styrkeforholdet i Tech. Både Alphabet (Google) og Apple er i skudlinjen. Microsoft har smuglet sin trojanske hest ind i både Bing og Edge Mobile-apps og nu også Skype - og det er langt fra den rene fred og idyl, som de (selvfølgelig) giver udtryk for på deres blog. Adgangen til det mobile internet styres af Alphabet og Apple, og Microsoft har længe været ude af spillet. Men nu vil de have en bid af kagen og lader Bing være deres våben. Det er en meget direkte udfordring til Google, som hidtil har siddet solidt på tronen som den altdominerende søgemaskine på mobiltelefoner.

Fondsmanager for New Deal Invest, Mads Christiansen, forventer optur15.11.2022 16:57:38 CET | Pressemeddelelse

Torsdagens inflationstal fra USA varsler helt nye tider for teknologiaktier. Siden starten af 2021 har hele techsegmentet været i bad standing, og aktieværdierne er faldet ud af sengen. Torsdag kom der et klart signal om, at inflationen er på vej ned. Dermed kom der en vished om, at renterne ikke fortsætter deres himmelflugt. Renter er som en tung fodlænke på vækstaktier, og derfor var det rigtig godt nyt for de aktier, som New Deal Invest har i deres portefølje.

Techvirksomheders død er aflyst5.8.2022 14:49:48 CEST | Pressemeddelelse

Det sidste halve år, har markedsdebatten handlet om, at stigende renter, et stagnerende boligmarked, stigende inflation, svag forbrugertillid, krigen i Ukraine, en truende energikrise og udtørring af kapitalmarkeder ville betyde, at mange techvirksomheder ikke ville overleve. Mads Christiansen fra NewDeal Invest udtaler: "Nu er vi så langt inde i regnskabssæsonen, at vi kan drage en foreløbig konklusion: Langt de fleste af de Techvirksomheder, vi er investeret i, har formået at tilpasse omkostningerne til den nye situation og har penge på bunden til at sikre driften"