Så meget - eller lidt - koster et forældrekøb i 'din' by

25.8.2021 07:00:00 CEST | home a/s | Pressemeddelelse

Nye skatteregler, stigende renter gennem 2021 og ikke mindst højere boligpriser har gjort det dyrere at være de ’flinke forældre’, der hjælper med en tryg base under studierne ved at købe en lejlighed og leje den ud til datteren eller sønnen på markedsvilkår.

Det er Realkredit Danmark, der har set nærmere på detaljerne i økonomien ved et forældrekøb på tværs af landets studiebyer – både for den studerende og for forældrene – ud fra data fra blandt andet Home og Finans Danmark.

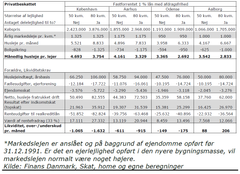

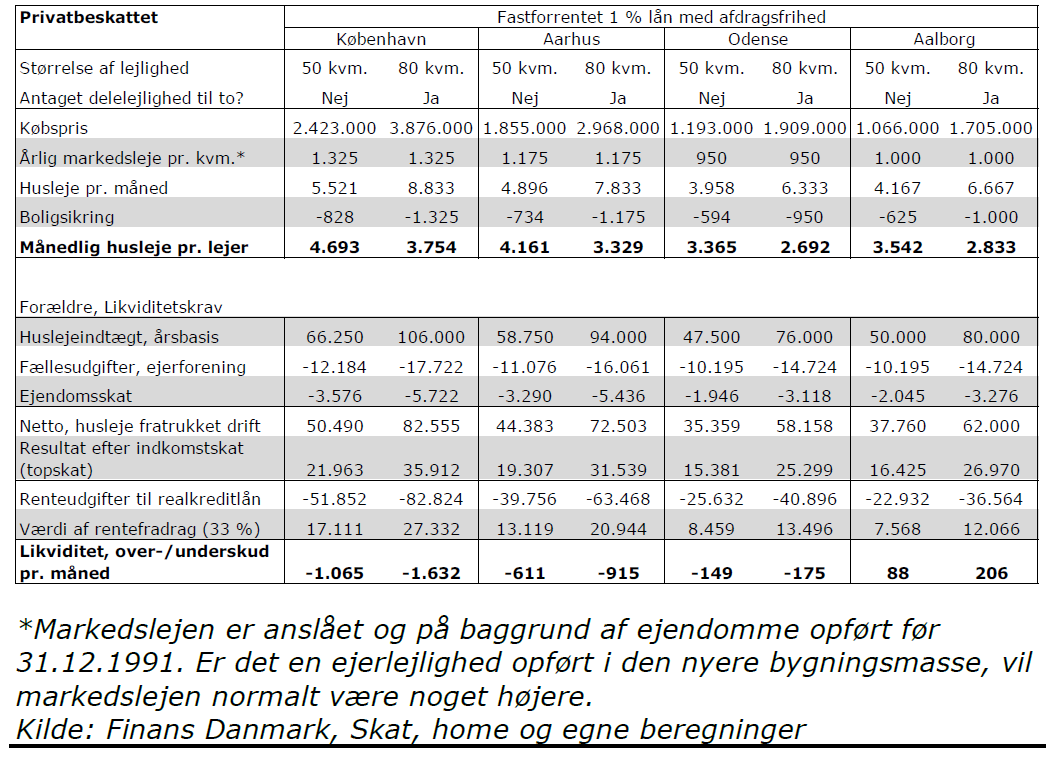

Det koster en typisk lejlighed til forældrekøb (se skemaet herunder)

- Ejerlejligheder i København er steget med mere end 20 % over det seneste år, men priserne har også været stigende i de andre store universitetsbyer.

- En gennemsnitlig lejlighed på 50 kvadratmeter koster ca. 2,4 mio. kr. i København, mens den fås for godt en mio. kr. i Aalborg.

- I Odense ligger priserne omkring 1,2 mio. kr. i snit, mens gennemsnitsprisen for den studieboligegnede lejlighed ligger på ca. 1,85 mio. kr. i Aarhus.Der er tale om gennemsnitspriser for hele kommunen, og der kan være store forskelle i priserne på lejligheder i samme størrelse i forskellige kvarterer og med forskellige beliggenheder.

Kilde: Finans Danmark, Boligmarkedsstatistikken – beregning Realkredit Danmark

Hvad koster det forældrene at eje og udleje lejligheden?

Ifølge Realkredit Danmarks nye beregning skal forældrene i København have ca. 1.000 kr. op af lommen hver måned i forbindelse med forældrekøbet, mens de i Aarhus og Odense kan nøjes med et månedligt underskud på henholdsvis ca. 600 og ca. 150 kr. I Aalborg giver forældrekøbet faktisk et lille månedligt overskud på ca. 90 kr., ud fra de forudsætninger Realkredit Danmark har sat op.*

Hvad betaler de unge studerende i husleje?

Set med de unges briller er den månedlige husleje lavest i Odense – lige under 3.400 kr. – hvis man har mulighed for at modtage boligsikring. I Aalborg er huslejen en anelse højere, mens den i Aarhus er knap 4200 kr. pr. måned. København er igen dyrest med en husleje til den unge på 4.700 kr. om måneden.

Er det en god investering?

Home og Realkredit Danmark råder til, at et forældrekøb først og fremmest ses som en investering i at hjælpe sit barn frem for i kroner og ører.

Samtidig er det vigtigt, at lejligheden er ’langsigtsholdbar’, mener boligmarkedsanalytiker i Home Henrik Hauthorn Jensen.

”Er lejligheden fremtidssikret fx ved at den er stor nok til, at en evt. kæreste kan flytte ind? Og er det et sted, man har lyst til at blive boende, når man får job? Kan man selv som forældre få glæde af lejligheden i senior-tilværelsen? Eller kan lillebror eller lillesøster få gavn af lejligheden?”

Det er nogle af de spørgsmål, der er værd at vende i boligjagten. Og så er det ifølge Homes ejendomsmæglere helt afgørende at afklare med ejerforeningen, om udlejning er tilladt i henhold til foreningens vedtægter.

Læs hele analysen her: Forældrekøb, sommer 2021.pdf (rd.dk)

*FAKTA:Bag om beregningerne – forudsætninger

Der er i beregningen taget udgangspunkt i 100 % realkreditfinansiering. Dvs. de maksimale 80 % af købssummen i ejerlejligheden belånes direkte med realkreditlån, mens de resterende 20 % optages som realkreditlån i egen bolig via brug af friværdi. Det er klart, at sidstnævnte kan skaleres ned i tilfælde af, at man har frie midler stående, og dermed kan man samlet set mindske det løbende likviditetskrav ved forældrekøbet.

I beregningerne bruges et afdragsfrit lån for at se nærmere på den reelle omkostning ved forældrekøbet. Afdrag på realkreditlånet er som bekendt ikke en udgift men en opsparing til en selv. Beregningerne skal ikke ses som en generel anbefaling om brug af afdragsfrihed ved forældrekøb – det vil i høj grad afhænge af den enkeltes økonomiske udgangspunkt for et forældrekøb.

Vi benytter os af et fastforrentet 1 %-lån, der sikrer, at ens månedlige budget ikke er eksponeret over for udsving i renten – og samtidig er det muligt at gøre brug af denne låntype, hvis man rammes af retningslinjerne for husstande med høj gæld – og man derved har en samlet gældsfaktor over 4 og en belåningsgrad over 60 %.

Endelig er der i tabellen opstillet to forskellige alternativer. Det første alternativ er køb af en lejlighed på 50 kvadratmeter. Det andet alternativ er køb af en lejlighed på 80 kvadratmeter, som barnet kan bo i sammen med en studiekammerat og dermed dele udgifterne til husleje og faste omkostninger.

Købsprisen på lejligheden er blot via den gennemsnitlige kvadratmeterpris fra boligprisstatistikkerne i de forskellige kommuner – og så ganget op med antallet af kvadratmeter. Som sagt er der tale om et eksempel, og alt afhængig af standen af ejerlejligheden og beliggenheden i kommunen vil der i sagens natur kunne være betydelige forskelle i prisen på en ejerlejlighed på 50/80 kvadratmeter.

Efter de nye skatteregler, der trådte i kraft ved årsskiftet tager regnestykket udgangspunkt i, at man køber som privat person og ikke gør brug af virksomhedsordning. Det betyder, at fra huslejeindtægt fratrækkes fællesudgifter og ejendomsskat. Denne bundlinje indkomstbeskattes, og vi antager, at forældrenes indkomst er så høj, at det indgår i topskattegrundlaget. Herefter trækkes renteudgifter fra – og så tillægges værdien af rentefradraget.

I beregningseksemplet er antaget en rentefradragsret på 33 %, men den kan være lavere, hvis man som forældre har samlede renteudgifter for mere end 100.000 kroner. I så fald reduceres værdien af rentefradraget til 25 %.

Markedslejen er anslået og på baggrund af ejendomme opført før 31.12.1991. Er det en ejerlejlighed opført i den nyere bygningsmasse, vil markedslejen normalt være noget højere.

Kilde: Finans Danmark, Skat, home og Realkredit Danmark, Forældrekøb sommeren 2021

Læs hele analysen her: Forældrekøb, sommer 2021.pdf (rd.dk)

Nøgleord

Kontakter

Christian Hilligsøe Heinig, cheføkonom, Realkredit Danmark

Tlf: 4513 1972 - Mobil: 2498 2382 - mail: chei@rd.dk

Henrik Hauthorn Jensen, boligmarkedsanalytiker, home a/s

Tlf: 2043 3514 - mail: hehj@home.dk

Billeder

Information om home a/s

{kind=link}

{kind=link}

home-kæden - kort fortalt

home er ejendomsmæglerkæde for Danske Bank-koncernen og et 100 % ejet datterselskab af Realkredit Danmark.

Det er homes mission at være ejendomsmægler for alle, der flytter.

I home hjælper vi dig godt på plads i boliglivet.

homes vision:

"At gentænke boligprocessen ved at kombinere digital innovation med personlig service, så vi skaber en enestående og enkel oplevelse for vores kunder og leverer tryghed og kvalitet i hver eneste fase af rejsen."

Se mere om homes strategi 'forandring.sammen'28

- home er landets mest kendte ejendomsmæglerkæde*

- home blev stiftet den 1. august 1989

- home omsætter årligt boliger for en værdi af 30-35 mia. kr.

- home har ca. 900 ansatte

- home er en franchise-kæde

- home har ca. 120 franchisetagere

- home har 170 home-butikker fordelt over hele landet**

- homes ejendomsmæglere formidler også lejeboliger

- home har særligt uddannede køberrådgivere

- home har tre servicecentre, hvor specialister klarer alt papirarbejdet i handlen.

Find nærmeste home-forretning her, eller ring på tlf. 8615 4300.

Kom godt hjem!

* Kilde: Analyseinstituttet YouGov, brandtracking

** jan 2026

Følg pressemeddelelser fra home a/s

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra home a/s

Boligmarkedet går stærkt ind i foråret4.3.2026 06:00:00 CET | Pressemeddelelse

home Boligbrief for februar viser flere handler og stigende priser – men køberne mangler boliger at vælge imellem

Boligdrøm stiger i Hovedstaden: Kvinder og unge familier gør comeback26.2.2026 07:02:00 CET | Pressemeddelelse

YouGov-måling: Flere vil købe bolig end for et år siden i Region Hovedstaden, hvor to landsdele trækker op ifølge nyt køberbarometer fra home

Boligdrøm stiger på Sjælland: Kvinder og unge familier gør comeback26.2.2026 07:02:00 CET | Pressemeddelelse

YouGov-måling: I Region Sjælland vil flere købe bolig end for et år siden, hvor Vest- og Sydsjælland trækker op ifølge nyt køberbarometer fra home

Boligdrøm stiger i Midtjylland: Kvinder og unge familier gør comeback26.2.2026 07:02:00 CET | Pressemeddelelse

YouGov-måling: Fremgang i boligkøbere - i Østjylland vil 12,5 % købe bolig og 8,7 % i Vestjylland ifølge nyt køberbarometer fra home

Boligdrøm stiger i Syddanmark: Kvinder og unge familier gør comeback26.2.2026 07:02:00 CET | Pressemeddelelse

YouGov-måling: Fremgang i boligkøbere - i Sydjylland vil 13,8 % købe bolig og 13 % på Fyn ifølge nyt køberbarometer fra home

I vores nyhedsrum kan du læse alle vores pressemeddelelser, tilgå materiale i form af billeder og dokumenter samt finde vores kontaktoplysninger.

Besøg vores nyhedsrum