Bankernes udlånsrenter faldt gennem 2025

5.1.2026 06:00:00 CET | Mybanker | Pressemeddelelse

Mybankers rentestatistik for december 2025

Bankernes renter på både bolig- og andelsboliglån faldt støt gennem 2025. Det viser denne måneds rentestatistik fra Mybanker.

Bankernes renter på både bolig- og andelsboliglån faldt støt gennem 2025. Det viser Mybankers rentestatistik, der opgør de renter, bankkunder får tilbudt af bankerne gennem Mybankers portal.

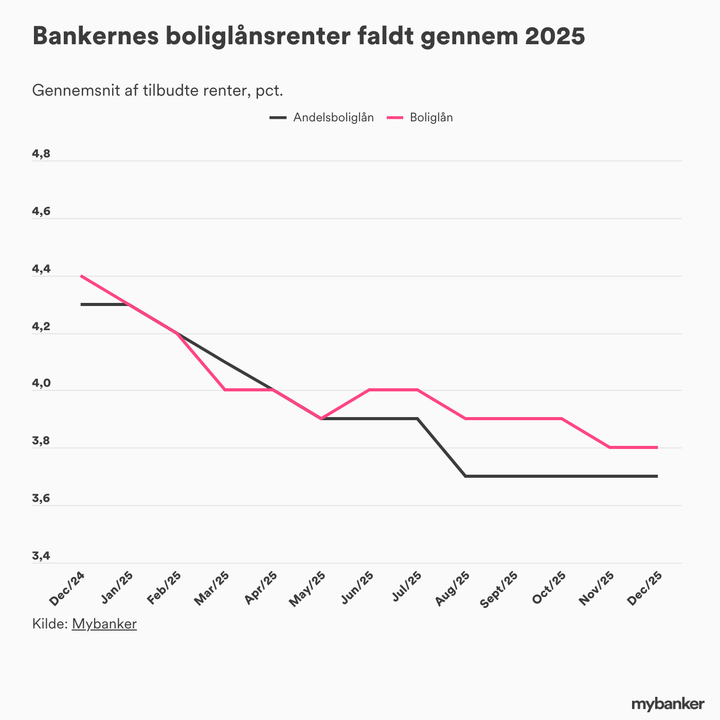

Den gennemsnitlige tilbudte rente på boliglån i banken – den såkaldte efterfinansiering – faldt med 0,6 procentpoint fra december 2024 til december 2025 og endte på 3,8 pct., hvilket er den laveste boliglånsrente i statistikkens historie. Den gennemsnitlige tilbudte rente på andelsboliglån faldt ligeledes med 0,6 procentpoint fra december 2024 til december 2025, og sluttede året af på 3,7 pct.

”Boligejere og boligkøbere har kunnet glæde sig over faldende renter i bankerne gennem det meste af 2025. Ejerboligkøbere bliver endda tilbudt historisk lave banklånsrenter, selvom realkreditrenterne stadig er langt over bunden fra før inflationsstigningerne”, siger Mybankers cheføkonom Jens Hjarsbech.

Nationalbanken satte renten ned fire gang i 2025 – senest i juni måned. Det har været en medvirkende årsag til de faldende bankrenter.

”Bankerne sætter bl.a. deres renter efter det renteniveau, der er i Nationalbanken, men de følger ikke nødvendigvis bevægelserne helt tæt. I 2024 satte bankerne renterne mere ned, end Nationalbanken gjorde, mens de har sænket dem mindre end Nationalbanken i 2025. 2026 vil sandsynligvis ikke byde på store ændringer i Nationalbankens renter, og det samme kommer nok derfor også til at gælde for bankernes boligrenter”, siger Jens Hjarsbech.

Mærkbar forskel på laveste og højeste tilbudte renter

Den gennemsnitlige rente dækker over mærkbare forskelle på de højeste og laveste renter på lån, som Mybankers brugere er blevet tilbudt af bankerne. I december lød den gennemsnitlige forskel på 0,4 procentpoint for boliglån og 0,3 procentpoint for andelsboliglån.

Dette er dog et gennemsnit over alle ansøgninger i december. Nogle brugere har oplevet forskelle på de højeste og laveste tilbudte boliglånsrenter på ca. 2,5 procentpoint og på godt et procentpoint for andelsboligrenter i december.

”Bankerne ændrer løbende deres renter for at tilpasse sig både renteniveau og konkurrencesituation, og renterne er ikke de samme fra bank til bank. Det er derfor værd at se sig om, hvis man skal optage lån, eller hvis man allerede har et lån, for det kan måske gøres billigere”, siger Jens Hjarsbech.

Køber man en ejerbolig til 4 mio. kr. og finansierer 15 pct. med banklån, betyder en renteforskel på 2,5 procentpoint en mulig besparelse på hele 15.000 kr. før skat i lånets første år.

Bag tallene

Mybankers rentestatistik bygger på de renter, brugere af bankportalen Mybanker får tilbudt af bankerne, når de indsender en ansøgning gennem Mybanker. Hver bruger modtager tilbud fra op til fem banker. Ikke alle ansøgninger ender med et skift til et af de tilbydende banker, og det er ikke altid, brugerne vælger de laveste renter. Derfor er rentestatistikken ikke et udtryk for brugernes nye rente i bankerne, men de renter, bankerne tilbyder potentielt nye kunder.

Bankerne sætter bl.a. deres renter på baggrund af kundernes individuelle forhold som fx aktiver, gæld, indkomst, lånebehov mv. Derfor er den gennemsnitlige rente ikke et udtryk for den rente, alle bankkunder bliver tilbudt.

Rentestatistikken dækker over flere tusinde tilbud fra bankerne hver måned til privatpersoner i Danmark. Rentetilbuddene kommer fra Mybankers partnerbanker, der tæller både små, mellemstore og store banker.

Renten er opgjort som den effektive årlige rente.

Andelsboliglån er banklån med sikkerhed i en andelsbolig. Boliglån er banklån med sikkerhed i en ejerbolig eller fritidsbolig. Det omfatter ikke prioritetslån eller ”realkreditlignende banklån” men derimod de boliglån, en boligejer eller -køber vil have i banken ud over realkreditlånet (såkaldt efterfinansiering).

Nationalbanken offentliggør også en månedlig statistik for bankernes renter på lån til boligformål, der dog ikke kan opdeles på boliglån og andelsboliglån. Nationalbankens statistik indeholder også prioritetslån og andre realkreditlignende banklån, hvorfor renten ofte vil være lavere end i Mybankers rentestatistik, da renten på disse lån typisk er lavere.

Mybankers rentestatistik udkom første gang i begyndelsen af maj 2024 og udkommer fast 2. hverdag efter månedsafslutning.

Nøgleord

Kontakter

Jens HjarsbechCheføkonom i Mybanker

Analyser og indsigter i dansk økonomi og det danske bank-, bolig- og rentemarked

Billeder

Vedhæftede filer

Links

Om Mybanker

Mybanker er en bankplatform, der bygger bro mellem borger, samfund og banksektoren

Følg pressemeddelelser fra Mybanker

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra Mybanker

Trods markedsuro stod bankernes boligrenter stille i marts7.4.2026 06:00:00 CEST | Pressemeddelelse

Mybankers rentestatistik for marts 2026 Bankernes renter på både bolig- og andelsboliglån var uændrede i marts måned. Det viser denne måneds rentestatistik fra Mybanker.

Bankernes boligrenter stod stille i februar3.3.2026 06:00:00 CET | Pressemeddelelse

Mybankers rentestatistik for februar 2026 Bankernes renter på både bolig- og andelsboliglån var uændrede i februar måned. Det viser denne måneds rentestatistik fra Mybanker.

Små ændringer i bankernes boligrenter i årets første måned3.2.2026 06:00:00 CET | Pressemeddelelse

Mybankers rentestatistik for januar 2026 Bankernes renter på både bolig- og andelsboliglån var næsten uændrede i årets første måned. Det viser denne måneds rentestatistik fra Mybanker.

Danskernes gæld til bankerne varierer markant fra kommune til kommune29.1.2026 07:00:00 CET | Pressemeddelelse

I Gentofte Kommune har indbyggerne i gennemsnit gæld for mere end 1,5 millioner. Det er mere end fem gange så meget som i kommunen med den laveste gennemsnitlige gæld på godt 290.000 kr.

Rentefald giver ny rekord for bankernes boliglånsrenter2.12.2025 06:00:00 CET | Pressemeddelelse

Mybankers rentestatistik for november 2025 Fald i bankernes renter på boliglån i november har bragt renten ned på det laveste i statistikkens historie. Det viser denne måneds rentestatistik fra Mybanker.

I vores nyhedsrum kan du læse alle vores pressemeddelelser, tilgå materiale i form af billeder og dokumenter samt finde vores kontaktoplysninger.

Besøg vores nyhedsrum