Nye grundskyldspromiller rammer geografisk skævt – se tallet for din kommune

6.2.2023 07:27:24 CET | AE - Arbejderbevægelsens Erhvervsråd | Pressemeddelelse

ULIGHED I SKAT

Beskatningen af fremtidige kapitalgevinster på jord vil i fremtiden ramme geografiske ulige til fordel for borgere i bykommunerne. Det er konsekvensen af de nye boligskatteregler, der fremgår af et ny lovforslag fra regeringen.

På baggrund af data fra Skatteministeriet viser en ny analyse fra Arbejderbevægelsens Erhvervsråd, at grundskyldspromillen bliver over syv gange mindre i Frederiksberg Kommune, mens den i Struer Kommune ikke engang bliver halveret.

Analysen indeholder tilsvarende tal for alle kommuner. Struer og Frederiksberg er de to kommuner, der vil opleve de henholdsvis største og mindste ændringer i grundskyldspromillen.

Reglerne står til at træde i kraft den 1. januar 2024.

”Konsekvensen af de nye boligskatteregler er en mere ulige beskatning af fremtidige kapitalgevinster på jordbesiddelser på tværs af landet,” siger Sune Caspersen, senioranalytiker i Arbejderbevægelsens Erhvervsråd.

”De nye boligskatteregler betyder, at grundskyldspromillerne kommer til at falde i hele landet, men faldene er langt større i byerne end på landet. Det betyder, at man i byerne får en mindre stigning i grundskylden, når boligpriserne stiger,” siger Sune Caspersen.

Folketingsflertallet bag de nye boligskatteregler og ejendomsvurderinger har aftalt, at det samlede skatteprovenu fra grundskylden i den enkelte kommune ikke må stige, men skal svare til det, der ellers var blevet betalt, hvis reglerne ikke var ændret.

Da de nye ejendoms- og grundvurderinger er væsentligt højere end de nuværende vurderinger, er konsekvensen, at de nye grundskyldspromiller bliver lavere for, at skatteprovenuet fra grundskylden forbliver uændret.

”De nye grundskyldspromiller er hægtet op på de nye ejendoms- og grundvurderinger. Så når der er sket nogle voldsomme værdistigninger i byerne de seneste år, samtidig med at grundskylden ifølge de nye regler ikke må stige i kroner og øre, betyder det, at satsen bliver langt mindre i de områder, der har oplevet store værdistigninger det seneste årti. Det har den konsekvens, at fremtidige gevinster bliver beskattet lempeligere i byerne end på landet,” siger Sune Caspersen.

Skatteministeriet sendte den 20. januar 2023 to lovforslag om de nye boligskatter i høring.

”Politikerne bør sikre en harmonisering af grundskyldspromillerne, så forskellene mellem land og by mindskes,” siger Sune Caspersen.

Analysens hovedkonklusioner

- De nye boligskatteregler, der træder i kraft fra 2024, indebærer voldsomme nedsættelser af skattesatsen på jordbesiddelser, kaldet grundskyldspromillen. I 2023 er der godt en faktor 2 til forskel mellem kommunen med den laveste og kommunen med den højeste grundskyldspromille (16 mod 34). Med de nye boligskatteregler bliver der en faktor 5 til forskel (3,3 mod 16,5).

- De største nedsættelser af grundskyldspromillen er i bykommuner, for eksempel Frederiksberg Kommune, mens landkommuner oplever de mindste fald, for eksempel Struer Kommune. Det øger forskellen på grundskyldspromillen mellem land og by, der i forvejen er skæv.

- Altså bliver forskellen på grundskyldspromillen forstørret mellem land og by med de nye boligskatteregler, og konsekvensen er en mere ulige beskatning af fremtidige kapitalgevinster på jordbesiddelser på tværs af landet.

- På længere sigt må der sikres en harmonisering af grundskyldspromillerne, så forskellene mellem kommuner og mellem land og by mindskes.

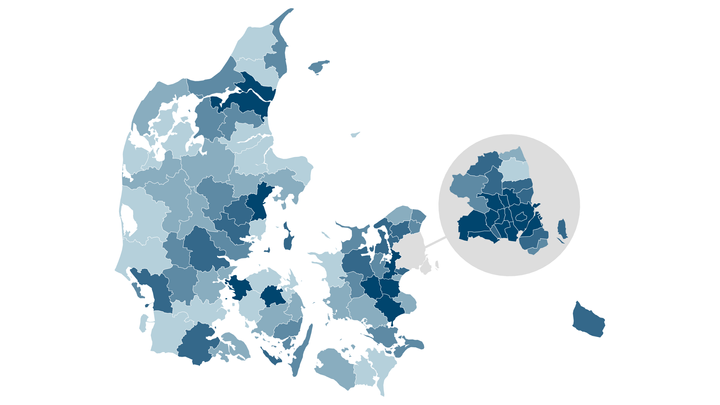

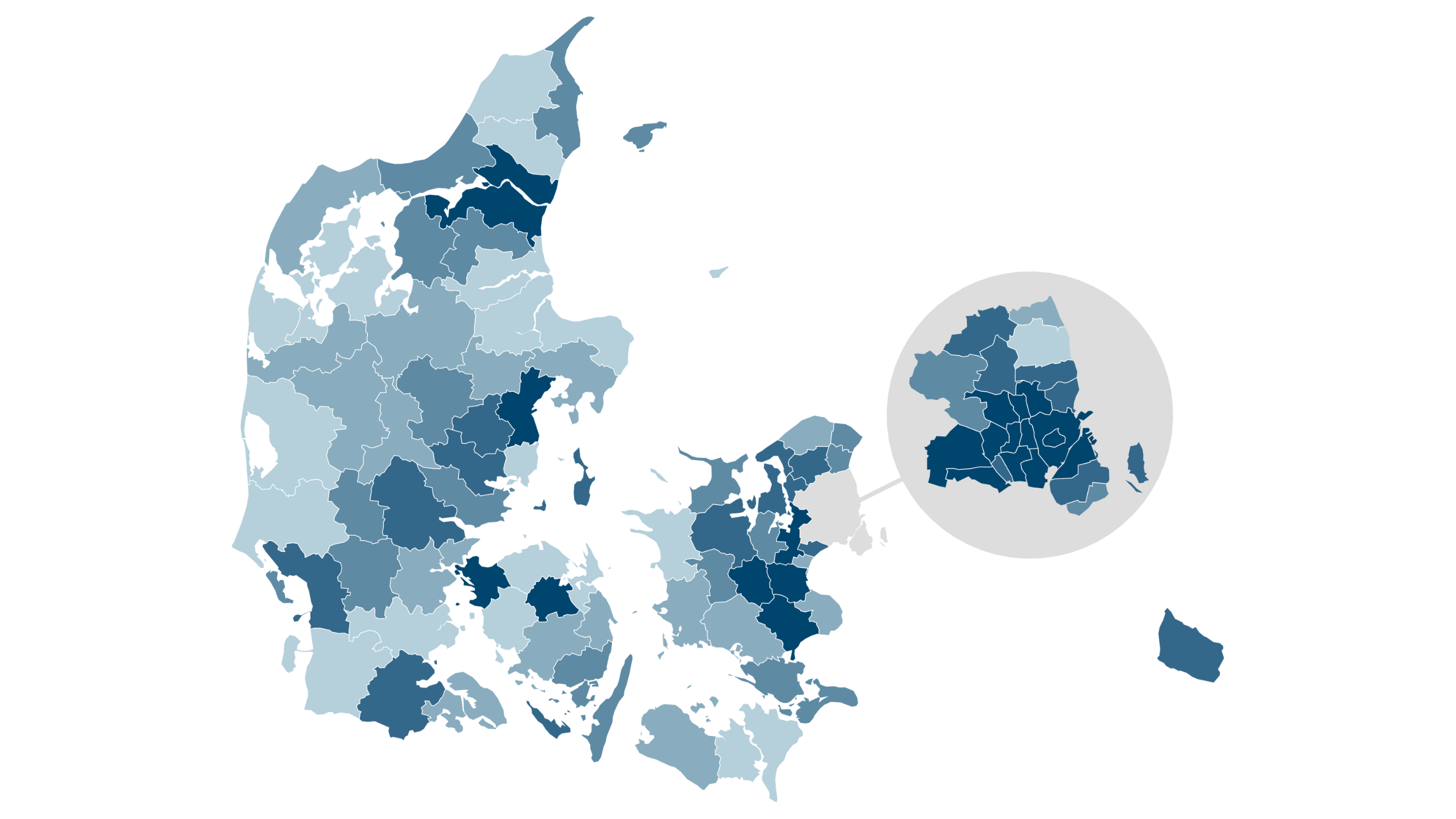

Overblik med alle kommuner

Tabellen viser kommunernes grundskyldspromille før og efter de nye boligskattereglers ikrafttræden den 1. januar 2024, sorteret efter den procentvise ændring i grundskyldspromillen. Frederiksberg Kommune oplever den største procentvise ændring i grundskyldspromillen, mens Struer Kommune oplever den laveste.

|

# |

Kommune |

Grundskyldspromille i 2023 |

Grundskyldspromille i 2024 |

Relativ ændring |

|

1 |

Frederiksberg |

24,75 ‰ |

3,3 ‰ |

-86,7 % |

|

2 |

København |

34 ‰ |

5,4 ‰ |

-84,1 % |

|

3 |

Herlev |

24,3 ‰ |

4,2 ‰ |

-82,7 % |

|

4 |

Brøndby |

20,5 ‰ |

4,6 ‰ |

-77,6 % |

|

5 |

Hvidovre |

29,7 ‰ |

6,8 ‰ |

-77,1 % |

|

6 |

Albertslund |

33,94 ‰ |

7,8 ‰ |

-77,0 % |

|

7 |

Rødovre |

30,8 ‰ |

7,2 ‰ |

-76,6 % |

|

8 |

Ishøj |

25 ‰ |

5,9 ‰ |

-76,4 % |

|

9 |

Ballerup |

28,89 ‰ |

6,9 ‰ |

-76,1 % |

|

10 |

Odense |

21,71 ‰ |

5,2 ‰ |

-76,0 % |

|

11 |

Aarhus |

24,58 ‰ |

6,2 ‰ |

-74,8 % |

|

12 |

Høje-Taastrup |

24,4 ‰ |

6,5 ‰ |

-73,4 % |

|

13 |

Aalborg |

26,95 ‰ |

7,2 ‰ |

-73,3 % |

|

14 |

Gladsaxe |

23 ‰ |

6,2 ‰ |

-73,0 % |

|

15 |

Køge |

21,038 ‰ |

5,7 ‰ |

-72,9 % |

|

16 |

Glostrup |

25 ‰ |

6,8 ‰ |

-72,8 % |

|

17 |

Middelfart |

21,29 ‰ |

5,9 ‰ |

-72,3 % |

|

18 |

Ringsted |

24,74 ‰ |

6,9 ‰ |

-72,1 % |

|

19 |

Faxe |

25 ‰ |

7 ‰ |

-72,0 % |

|

20 |

Roskilde |

25,69 ‰ |

7,3 ‰ |

-71,6 % |

|

21 |

Vallensbæk |

24,38 ‰ |

7,1 ‰ |

-70,9 % |

|

22 |

Greve |

16,944 ‰ |

5 ‰ |

-70,5 % |

|

23 |

Bornholm |

34 ‰ |

10,1 ‰ |

-70,3 % |

|

24 |

Tårnby |

24 ‰ |

7,2 ‰ |

-70,0 % |

|

25 |

Holbæk |

25,092 ‰ |

7,8 ‰ |

-68,9 % |

|

26 |

Esbjerg |

25,29 ‰ |

7,9 ‰ |

-68,8 % |

|

27 |

Furesø |

21,5 ‰ |

6,7 ‰ |

-68,8 % |

|

28 |

Hillerød |

20,65 ‰ |

6,5 ‰ |

-68,5 % |

|

29 |

Aabenraa |

18,9 ‰ |

6 ‰ |

-68,3 % |

|

30 |

Halsnæs |

34 ‰ |

11 ‰ |

-67,6 % |

|

31 |

Vejle |

27,75 ‰ |

9 ‰ |

-67,6 % |

|

32 |

Samsø |

30,75 ‰ |

10 ‰ |

-67,5 % |

|

33 |

Lyngby-Taarbæk |

21,485 ‰ |

7 ‰ |

-67,4 % |

|

34 |

Ærø |

30 ‰ |

9,8 ‰ |

-67,3 % |

|

35 |

Gentofte |

16 ‰ |

5,3 ‰ |

-66,9 % |

|

36 |

Frederikssund |

32,5 ‰ |

10,8 ‰ |

-66,8 % |

|

37 |

Skanderborg |

24,66 ‰ |

8,2 ‰ |

-66,7 % |

|

38 |

Allerød |

23,8 ‰ |

8 ‰ |

-66,4 % |

|

39 |

Horsens |

22,56 ‰ |

7,6 ‰ |

-66,3 % |

|

40 |

Jammerbugt |

32,85 ‰ |

11,1 ‰ |

-66,2 % |

|

41 |

Helsingør |

28,5 ‰ |

9,7 ‰ |

-66,0 % |

|

42 |

Lejre |

28,23 ‰ |

9,8 ‰ |

-65,3 % |

|

43 |

Svendborg |

23,32 ‰ |

8,1 ‰ |

-65,3 % |

|

44 |

Billund |

18,48 ‰ |

6,5 ‰ |

-64,8 % |

|

45 |

Fanø |

34 ‰ |

12 ‰ |

-64,7 % |

|

46 |

Rebild |

26,086 ‰ |

9,2 ‰ |

-64,7 % |

|

47 |

Læsø |

34 ‰ |

12,1 ‰ |

-64,4 % |

|

48 |

Egedal |

23,98 ‰ |

8,6 ‰ |

-64,1 % |

|

49 |

Vordingborg |

32,32 ‰ |

11,6 ‰ |

-64,1 % |

|

50 |

Dragør |

24,47 ‰ |

8,9 ‰ |

-63,6 % |

|

51 |

Silkeborg |

28,26 ‰ |

10,3 ‰ |

-63,6 % |

|

52 |

Vejen |

20,36 ‰ |

7,5 ‰ |

-63,2 % |

|

53 |

Fredensborg |

24,65 ‰ |

9,1 ‰ |

-63,1 % |

|

54 |

Odsherred |

34z ‰ |

12,7 ‰ |

-62,6 % |

|

55 |

Sorø |

25,74 ‰ |

9,7 ‰ |

-62,3 % |

|

56 |

Frederikshavn |

29,9 ‰ |

11,4 ‰ |

-61,9 % |

|

57 |

Vesthimmerlands |

22,82 ‰ |

8,7 ‰ |

-61,9 % |

|

58 |

Hedensted |

18 ‰ |

6,9 ‰ |

-61,7 % |

|

59 |

Langeland |

24,57 ‰ |

9,4 ‰ |

-61,7 % |

|

60 |

Sønderborg |

27,1 ‰ |

10,4 ‰ |

-61,6 % |

|

61 |

Gribskov |

29,34 ‰ |

11,3 ‰ |

-61,5 % |

|

62 |

Solrød |

20,95 ‰ |

8,1 ‰ |

-61,3 % |

|

63 |

Hørsholm |

22,1 ‰ |

8,6 ‰ |

-61,1 % |

|

64 |

Slagelse |

25,3 ‰ |

9,9 ‰ |

-60,9 % |

|

65 |

Herning |

20,53 ‰ |

8,2 ‰ |

-60,1 % |

|

66 |

Kolding |

25 ‰ |

10 ‰ |

-60,0 % |

|

67 |

Næstved |

25 ‰ |

10 ‰ |

-60,0 % |

|

68 |

Stevns |

21,52 ‰ |

8,6 ‰ |

-60,0 % |

|

69 |

Syddjurs |

33,8 ‰ |

13,6 ‰ |

-59,8 % |

|

70 |

Viborg |

23,7 ‰ |

9,6 ‰ |

-59,5 % |

|

71 |

Nyborg |

27,83 ‰ |

11,3 ‰ |

-59,4 % |

|

72 |

Favrskov |

23,32 ‰ |

9,6 ‰ |

-58,8 % |

|

73 |

Lolland |

33,09 ‰ |

13,7 ‰ |

-58,6 % |

|

74 |

Thisted |

23,75 ‰ |

9,9 ‰ |

-58,3 % |

|

75 |

Ikast-Brande |

20,35 ‰ |

8,5 ‰ |

-58,2 % |

|

76 |

Fredericia |

26 ‰ |

11 ‰ |

-57,7 % |

|

77 |

Holstebro |

24,12 ‰ |

10,2 ‰ |

-57,7 % |

|

78 |

Faaborg-Midtfyn |

22,85 ‰ |

9,8 ‰ |

-57,1 % |

|

79 |

Rudersdal |

22,93 ‰ |

9,9 ‰ |

-56,8 % |

|

80 |

Hjørring |

34 ‰ |

14,8 ‰ |

-56,5 % |

|

81 |

Randers |

27,93 ‰ |

12,2 ‰ |

-56,3 % |

|

82 |

Assens |

22,12 ‰ |

9,8 ‰ |

-55,7 % |

|

83 |

Tønder |

21,24 ‰ |

9,6 ‰ |

-54,8 % |

|

84 |

Kalundborg |

34 ‰ |

15,4 ‰ |

-54,7 % |

|

85 |

Haderslev |

24,36 ‰ |

11,1 ‰ |

-54,4 % |

|

86 |

Ringkøbing-Skjern |

31 ‰ |

14,3 ‰ |

-53,9 % |

|

87 |

Kerteminde |

30,3 ‰ |

14 ‰ |

-53,8 % |

|

88 |

Mariagerfjord |

34 ‰ |

15,9 ‰ |

-53,2 % |

|

89 |

Lemvig |

28 ‰ |

13,3 ‰ |

-52,5 % |

|

90 |

Morsø |

24,68 ‰ |

11,8 ‰ |

-52,2 % |

|

91 |

Odder |

30,32 ‰ |

14,5 ‰ |

-52,2 % |

|

92 |

Skive |

20,68 ‰ |

9,9 ‰ |

-52,1 % |

|

93 |

Guldborgsund |

32,34 ‰ |

15,7 ‰ |

-51,5 % |

|

94 |

Norddjurs |

34 ‰ |

16,5 ‰ |

-51,5 % |

|

95 |

Brønderslev |

31,23 ‰ |

15,8 ‰ |

-49,4 % |

|

96 |

Varde |

31,56 ‰ |

16,5 ‰ |

-47,7 % |

|

97 |

Nordfyns |

29,98 ‰ |

15,7 ‰ |

-47,6 % |

|

98 |

Struer |

22,9 ‰ |

12,9 ‰ |

-43,7 % |

Kilde: AE på baggrund af Skatteministeriet

Anm.: Grundskyldspromillerne for 2024 er foreløbige og kan ændre sig i forbindelse med den endelige fremsættelse af lovforslaget.

Kontakter

Sune CaspersenSenioranalytiker

Tlf:26 20 02 28sc@ae.dkJesper KirkbakKommunikationschef

Tlf:50 73 71 34jk@ae.dkBilleder

{kind=link}

Links

Information om AE - Arbejderbevægelsens Erhvervsråd

AE - Arbejderbevægelsens Erhvervsråd

AE - Arbejderbevægelsens ErhvervsrådReventlowsgade 14, 1. sal

1651 København V

3355 7710https://www.ae.dk/

Arbejderbevægelsens Erhvervsråd er en økonomisk-politisk tænketank og et samfundsøkonomisk analyseinstitut, der arbejder for at fremme den sociale retfærdighed i Danmark. AE’s overordnede formål er at udarbejde og formidle samfunds- og erhvervsøkonomisk viden samt løsningsideer til gavn for lønmodtagerne og for at fremme den sociale retfærdighed.

Følg pressemeddelelser fra AE - Arbejderbevægelsens Erhvervsråd

Skriv dig op her, og modtag pressemeddelelser på e-mail. Indtast din e-mail, klik på abonner, og følg instruktionerne i den udsendte e-mail.

Flere pressemeddelelser fra AE - Arbejderbevægelsens Erhvervsråd

Vismænd bekræfter: Fagforeninger gør Danmark rigere26.5.2026 12:02:00 CEST | Pressemeddelelse

Vismandsrapport viser, at overenskomstbærende fagforeninger styrker både beskæftigelsen, lønkvoten og virksomhedernes produktivitet. Arbejderbevægelsens Erhvervsråd (AE) er enig med vismændene, når de peger på at styrke fagforeningsfradraget og investere i mobilitet på arbejdsmarkedet. Samtidig mener vismændene, at der stadig er cirka 40 milliarder kroner tilbage i råderummet.

Se tallet for din kommune: Indkomsten stiger stabilt i det meste af landet – men i København stikker den af26.5.2026 05:05:00 CEST | Pressemeddelelse

Den typiske indkomst efter skat og inflation er vokset med 8,7 procent på landsplan de seneste ti år mens den i København er steget med 21,5 procent, viser ny analyse fra Arbejderbevægelsens Erhvervsråd (AE). I 77 kommuner er indkomsten vokset mindre end landsgennemsnittet.

Historisk mange elever går ud af folkeskolen uden at bestå både dansk og matematik – og blandt de fattigste er det langt flere19.5.2026 07:10:00 CEST | Pressemeddelelse

11,2 procent af eleverne i folkeskolens 9.-klasser bestod sidste år ikke afgangsprøverne i både dansk og matematik, viser ny analyse fra Arbejderbevægelsens Erhvervsråd (AE). Tallet har ikke været højere siden 2012. Det er især børn af forældre med lave indkomster og korte uddannelser, som ikke består.

59.000 lønmodtagere bliver mobbet af chefen11.5.2026 08:05:00 CEST | Pressemeddelelse

Jobtilfredsheden falder, og privatlivet påvirkes, når medarbejdere bliver mobbet af en chef, viser en ny analyse fra Arbejderbevægelsens Erhvervsråd (AE). Alligevel følger arbejdspladserne sjældent op på rapporter om mobning.

Prognose: Jobvækst samler sig i storbyer – to landsdele indhenter stadig ikke tabte job fra finanskrisen1.5.2026 07:38:15 CEST | Pressemeddelelse

SE TALLET FOR DIN LANDSDEL: Arbejderbevægelsens Erhvervsråd (AE) forventer med ny prognose, at dansk jobvækst vil fortsætte med at være koncentreret i hovedstadsområdet og Østjylland, mens antallet af beskæftigede forventes at gå tilbage på Vest- og Sydsjælland.

I vores nyhedsrum kan du læse alle vores pressemeddelelser, tilgå materiale i form af billeder og dokumenter samt finde vores kontaktoplysninger.

Besøg vores nyhedsrum